Kabar gembira datang bagi para pencari hunian di Jabodetabek. Batas penghasilan maksimal untuk membeli rumah subsidi kini diperluas, membuka kesempatan lebih lebar bagi banyak keluarga untuk memiliki rumah impian. Perubahan signifikan ini patut disimak, terutama bagi yang selama ini merasa terhalang batasan gaji.

Kebijakan baru ini seyakni sebuah angin segar di tengah tingginya harga properti, khususnya di area metropolitan seperti Jakarta dan sekitarnya. Penyesuaian ini diharapkan mampu mendorong pertumbuhan kepemilikan rumah dan memberikan dampak positif bagi stabilitas ekonomi keluarga.

Perluasan Batas Penghasilan MBR untuk Rumah Subsidi

Pemerintah melalui Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) telah merevisi aturan terkait batas penghasilan Masyarakat Berpenghasilan Rendah (MBR) yang berhak mendapatkan fasilitas subsidi perumahan. Sebelumnya, batasan ini mungkin terasa terlalu ketat bagi sebagian kalangan, terutama mereka yang berdomisili di wilayah dengan biaya hidup tinggi. Dengan adanya penyesuaian ini, mimpi memiliki rumah layak huni semakin realistis.

Penyesuaian batas penghasilan ini merupakan langkah strategis untuk menyesuaikan diri dengan kondisi ekonomi dan inflasi yang terus bergerak. Tujuannya jelas, agar lebih banyak masyarakat dapat mengakses program perumahan bersubsidi yang disediakan pemerintah. Berikut rincian perubahan yang perlu diketahui.

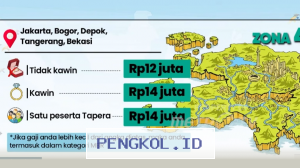

Batas Penghasilan Baru untuk Rumah Tapak dan Susun

Peraturan baru ini membedakan batas penghasilan antara rumah tapak dan rumah susun, serta wilayah geografis. Pemisahan ini cukup logis mengingat perbedaan harga properti dan biaya hidup yang signifikan antar daerah.

- Rumah Tapak:

- Jabodetabek: Batas penghasilan maksimal kini Rp8 juta per bulan.

- Non-Jabodetabek: Batas penghasilan maksimal Rp7 juta per bulan.

- Rumah Susun:

- Jabodetabek: Batas penghasilan maksimal kini Rp14 juta per bulan.

- Non-Jabodetabek: Batas penghasilan maksimal Rp12 juta per bulan.

Angka-angka ini menunjukkan peningkatan yang cukup substansial dari batas sebelumnya. Khususnya untuk rumah susun di Jabodetabek, lonjakan hingga Rp14 juta ini membuka pintu bagi pekerja kantoran atau profesional muda yang berpenghasilan menengah untuk dapat memiliki properti.

Mengapa Batas Penghasilan MBR Diperluas?

Perluasan batas penghasilan MBR ini bukan tanpa alasan. Ada beberapa faktor fundamental yang melatarbelakangi keputusan pemerintah ini, yang semuanya bertujuan untuk meningkatkan kesejahteraan masyarakat dan pemerataan akses terhadap hunian layak. Memahami alasan di baliknya akan memberikan gambaran lebih jelas mengenai urgensi kebijakan ini.

1. Penyesuaian Inflasi dan Biaya Hidup

Inflasi yang terus meningkat dari tahun ke tahun secara otomatis menggerus daya beli masyarakat. Biaya hidup, terutama di perkotaan besar seperti Jabodetabek, juga terus merangkak naik. Batas penghasilan MBR yang lama mungkin sudah tidak relevan lagi dengan kondisi ekonomi saat ini, membuat banyak keluarga yang secara substansial masih membutuhkan subsidi justru terlempar dari kriteria.

2. Peningkatan Harga Properti

Harga properti, baik rumah tapak maupun rumah susun, terus mengalami kenaikan. Kenaikan ini tidak selalu sejalan dengan kenaikan upah minimum atau penghasilan rata-rata. Dengan batas penghasilan yang kaku, semakin sedikit orang yang mampu menjangkau harga properti meskipun dengan bantuan subsidi. Penyesuaian ini diharapkan dapat menutup kesenjangan tersebut.

3. Mendorong Kepemilikan Rumah di Perkotaan

Kepadatan penduduk di perkotaan, khususnya Jabodetabek, sangat tinggi. Ketersediaan lahan untuk rumah tapak semakin terbatas dan harganya melambung. Rumah susun menjadi alternatif hunian yang efisien dan solutif. Dengan memperluas batas penghasilan untuk rumah susun, pemerintah mendorong lebih banyak masyarakat untuk memiliki hunian vertikal di pusat-pusat ekonomi, mengurangi beban komuter, dan meningkatkan kualitas hidup.

4. Optimalisasi Penyerapan Program Subsidi

Program subsidi perumahan akan efektif jika penyerapannya maksimal. Jika batasan terlalu sempit, banyak masyarakat yang sebenarnya membutuhkan tidak dapat mengaksesnya. Perluasan ini diharapkan dapat meningkatkan jumlah penerima manfaat dan mengoptimalkan anggaran yang dialokasikan untuk subsidi perumahan.

Siapa Saja yang Berhak Mengajukan Rumah Subsidi?

Meskipun batas penghasilan diperluas, ada beberapa kriteria umum yang tetap harus dipenuhi oleh calon pembeli rumah subsidi. Kriteria ini penting untuk memastikan bahwa subsidi tepat sasaran dan benar-benar diberikan kepada mereka yang membutuhkan. Memahami kriteria ini akan membantu dalam proses pengajuan.

Beberapa syarat umum yang perlu diperhatikan:

- Warga Negara Indonesia (WNI): Hanya WNI yang berhak mengajukan program ini.

- Belum Pernah Memiliki Rumah: Calon penerima subsidi tidak boleh pernah memiliki rumah sebelumnya, baik atas nama pribadi maupun pasangan.

- Belum Pernah Menerima Subsidi Perumahan: Tidak pernah menerima bantuan subsidi perumahan dari pemerintah dalam bentuk apapun.

- Usia Minimal dan Maksimal: Umumnya berusia minimal 21 tahun atau sudah menikah, dengan batas usia maksimal 65 tahun pada saat jatuh tempo kredit.

- Status Karyawan/Wiraswasta: Memiliki pekerjaan tetap sebagai karyawan atau wiraswasta dengan penghasilan yang dapat dibuktikan.

Penting untuk diingat bahwa setiap program subsidi perumahan, seperti Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) atau Subsidi Selisih Bunga (SSB), mungkin memiliki detail persyaratan tambahan. Selalu periksa informasi terbaru dari bank penyalur atau Kementerian PUPR.

Keuntungan Membeli Rumah Subsidi dengan Aturan Baru

Perubahan aturan ini membawa sejumlah keuntungan yang signifikan bagi calon pembeli. Selain memperluas akses, ada beberapa benefit lain yang membuat program rumah subsidi semakin menarik. Keuntungan-keuntungan ini bisa menjadi pertimbangan kuat untuk segera mengambil langkah memiliki rumah.

1. Cicilan Lebih Ringan dan Terjangkau

Dengan adanya subsidi dari pemerintah, cicilan bulanan rumah menjadi jauh lebih ringan dibandingkan dengan KPR komersial. Subsidi ini bisa berupa keringanan bunga, bantuan uang muka, atau bahkan bebas biaya PPN. Hal ini sangat membantu menjaga stabilitas keuangan keluarga.

2. Tenor Panjang

Program KPR subsidi umumnya menawarkan tenor yang panjang, bisa mencapai 20 hingga 30 tahun. Tenor panjang ini semakin meringankan beban cicilan bulanan, sehingga lebih mudah disesuaikan dengan kemampuan finansial.

3. Lokasi Strategis di Perkotaan

Dengan fokus pada rumah susun di Jabodetabek, banyak pilihan hunian subsidi yang kini tersedia di lokasi-lokasi strategis, dekat dengan pusat kota, transportasi publik, dan fasilitas umum. Ini mengurangi waktu dan biaya perjalanan, meningkatkan kualitas hidup penghuni.

4. Potensi Kenaikan Nilai Investasi

Meskipun ini adalah rumah subsidi, properti di lokasi strategis, terutama di Jabodetabek, memiliki potensi kenaikan nilai investasi yang cukup baik dalam jangka panjang. Ini bisa menjadi aset berharga di masa depan.

5. Legalitas Terjamin

Rumah subsidi yang dikembangkan oleh pengembang terdaftar dan bekerja sama dengan pemerintah biasanya memiliki legalitas yang terjamin. Ini memberikan ketenangan pikiran bagi pembeli terkait status kepemilikan dan perizinan.

Prosedur Pengajuan KPR Rumah Subsidi

Setelah memahami kriteria dan keuntungannya, langkah selanjutnya adalah mengetahui bagaimana proses pengajuan KPR rumah subsidi. Prosedur ini relatif standar, namun memerlukan persiapan dokumen yang cermat. Berikut adalah langkah-langkah umum yang perlu diikuti.

1. Persiapan Dokumen Pribadi

- Fotokopi KTP Pemohon dan Pasangan (jika sudah menikah).

- Fotokopi Kartu Keluarga (KK).

- Fotokopi Akta Nikah/Cerai (jika ada).

- Fotokopi NPWP Pribadi.

- Pas Foto 3×4 terbaru.

2. Persiapan Dokumen Penghasilan

- Karyawan: Surat Keterangan Kerja, Slip Gaji 3 bulan terakhir, Rekening Koran 3 bulan terakhir.

- Wiraswasta: Surat Keterangan Usaha dari kelurahan/desa, Laporan Keuangan/Pembukuan Usaha, Rekening Koran 3 bulan terakhir.

3. Pengajuan ke Bank Penyalur

Pilih bank yang menjadi penyalur KPR subsidi (misalnya BTN, Mandiri, BRI, BNI). Datangi cabang terdekat dan sampaikan niat untuk mengajukan KPR subsidi. Petugas bank akan membantu mengisi formulir aplikasi dan memeriksa kelengkapan dokumen.

4. Proses Verifikasi dan Analisa Bank

Bank akan melakukan verifikasi data dan dokumen yang diserahkan. Ini termasuk survei lokasi rumah, pengecekan riwayat kredit di Sistem Layanan Informasi Keuangan (SLIK) OJK, dan analisa kemampuan pembayaran cicilan.

5. Wawancara dan Persetujuan Kredit

Setelah semua proses verifikasi selesai, bank akan memanggil untuk wawancara. Jika semua persyaratan terpenuhi dan analisa bank positif, permohonan kredit akan disetujui.

6. Penandatanganan Akad Kredit

Langkah terakhir adalah penandatanganan akad kredit di hadapan notaris. Setelah akad ditandatangani, secara resmi menjadi pemilik rumah dan cicilan bulanan akan dimulai sesuai jadwal yang disepakati.

Pentingnya Memilih Pengembang Terpercaya

Dalam proses pembelian rumah subsidi, memilih pengembang yang terpercaya adalah kunci. Banyak kasus di mana pembeli mengalami masalah karena memilih pengembang yang tidak bertanggung jawab. Beberapa hal yang perlu diperhatikan saat memilih pengembang:

- Reputasi: Cari tahu reputasi pengembang melalui testimoni, ulasan online, atau informasi dari komunitas.

- Legalitas: Pastikan pengembang memiliki izin lengkap dan legalitas proyek yang jelas.

- Kualitas Bangunan: Kunjungi lokasi proyek dan perhatikan kualitas bangunan serta fasilitas yang dijanjikan.

- Kerja Sama dengan Bank: Pengembang yang bekerja sama dengan banyak bank besar cenderung lebih terpercaya.

- Komitmen Pembangunan: Pastikan pengembang memiliki komitmen untuk menyelesaikan proyek sesuai jadwal.

Disclaimer Penting Mengenai Data dan Peraturan

Informasi mengenai batas penghasilan MBR dan persyaratan KPR subsidi dapat berubah sewaktu-waktu sesuai kebijakan pemerintah dan lembaga terkait. Selalu disarankan untuk melakukan konfirmasi langsung kepada pihak berwenang, seperti Kementerian PUPR, bank penyalur, atau pengembang perumahan, untuk mendapatkan informasi yang paling akurat dan terbaru. Data yang disajikan dalam artikel ini bersifat informatif dan berdasarkan kebijakan yang berlaku saat artikel ini ditulis.

Perluasan batas penghasilan MBR ini adalah sebuah langkah progresif yang patut diapresiasi. Ini membuka jalan bagi lebih banyak masyarakat untuk mewujudkan impian memiliki rumah sendiri, khususnya di tengah tantangan ekonomi dan tingginya harga properti. Dengan persiapan yang matang dan pemahaman yang baik tentang prosedur, memiliki rumah subsidi kini bukan lagi sekadar mimpi.

Muhammad Rizal Veto merupakan jurnalis ekonomi dan analis konten yang fokus pada sektor keuangan Indonesia. Keahliannya meliputi perbankan, multifinance, pinjaman online, serta program bantuan sosial pemerintah. Rizal berkomitmen menghadirkan informasi berbasis data yang akurat, objektif, dan bermanfaat bagi pembaca.